親亡き後の不安を感じていませんか?

「自分がいなくなった後、この子の生活は守られるだろうか」

障がいのあるお子様を育てている親御さんから、こうしたご相談をいただくことがあります。親亡き後問題は、感情の問題であると同時に、法的な準備が必要なテーマです。

その備えとして注目されているのが家族信託です。

親亡き後問題とは?障がいのあるお子さまへの将来に必要な備え

親亡き後問題とは、親が亡くなった後に生じる

●財産管理

●生活費の確保

●家族の役割分担

といった課題を指します。

特に次のような不安が多く見られます。

●不動産を誰が管理するのか

●預貯金はどのように使われるのか

●ご兄弟に負担が偏らないか

これらを事前に整理しておくことが重要です。

親亡き後対策としての家族信託とは?

家族信託とは、「自分の財産を信頼できる家族に託し、あらかじめ定めた目的に沿って管理・運用してもらう制度」です。

障がいのあるお子様を持つ親御さんが、お元気なうちに設計できることが最大の特徴です。

家族信託の具体例~不動産と預貯金を信託する設計

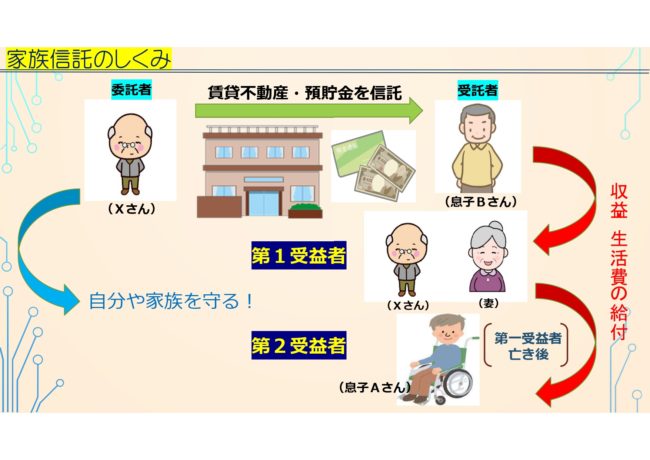

今回の設計例(下図をご覧ください)

●委託者:Xさん(親)

●受託者:息子Bさん

●第一受益者:Xさん(本人)とその妻

●第二受益者:息子Aさん(障害のあるお子様)

① まず、賃貸不動産や預貯金を受託者である息子Bさんに信託します。

② 受託者が管理を行い、家賃収入(または預貯金の出金)は第一受益者であるXさんと妻が受け取ります。

③ 将来、ご夫妻が亡くなった後は、第二受益者である息子Aさんへと受益権が移行します。

家族信託で信託できる財産 ~ ㊟ 不動産だけではありません!

家族信託は不動産収益物件をお持ちの方だけの制度ではありません。

信託財産にできるものとして、賃貸不動産、自宅、預貯金、有価証券などがあります。

特に預貯金を信託財産に含めることで、

● 障がいのあるお子様の生活費管理

● 医療費や施設費用への備え

● 突発的な支出への対応 が可能になります。

成年後見制度と家族信託の違い~どちらを選ぶべきか

成年後見制度は、判断能力が低下した方を法的に保護する制度です。例えば、

● 親御さんが将来認知症になった場合

● 障がいのあるお子様に後見人が選任される場合

などに利用されます。

一方で、

● 家庭裁判所の監督下におかれる

● 財産の柔軟な活用が難しい

● 後見制度では、将来その方が亡くなった後の財産の承継先までを、あらかじめ契約で定めておくことはできない

といった特徴があります。

一方、家族信託は、障がいのあるお子様を持つ親御さんが、お元気なうちに将来を見据えて設計できる制度です。

契約内容によっては、

● 不動産の管理や売却が可能

● 預貯金の計画的な管理が可能

● 将来の承継先まで定めることができる

という違いがあります。

どちらが良い・悪いというものではなく、ご家庭の状況によって適した制度は異なります。

家族信託を検討する際のポイント

家族信託は契約設計が非常に重要です。一度設計すると長期間影響するため、家族関係や財産内容、将来の承継先を丁寧に整理する必要があります。

当事務所は大阪を拠点に、兵庫・京都・奈良からのご相談にも対応しております。

よくあるご質問

Q1.家族信託と成年後見制度は併用できますか?

はい、状況によっては併用が必要となる場合もあります。

例えば、親御さんが将来認知症になる可能性がある(或いは認知症になった)場合や、障がいのあるお子様に成年後見制度の利用が必要となる場合など、家族信託だけでは対応しきれない場面もあります。

家族信託は、親御さんが判断能力のあるうちに、ご自身の財産について管理方法や将来の承継先を定めておく制度です。一方、成年後見制度は、判断能力が低下した後に本人を保護する制度です。

そのため、「どの財産を信託するのか」「将来、後見制度の利用が必要になる可能性はあるか」を整理したうえで設計することが重要です。ご家庭の状況により、制度の組み合わせは異なります。

Q2.兄弟が受託者になると負担が大きくなりませんか?

受託者には財産管理の責任が伴います。

賃貸不動産の管理、預貯金の出納管理、記録の保存など、一定の継続的な事務負担が生じます。そのため、その役割を現実的に担えるご家族がいるかどうかは、家族信託を検討する上で非常に重要なポイントです。

また、受託者には法的な責任も伴うため、家族関係や年齢差、将来の生活状況も踏まえ、無理のない設計を行う必要があります。必要に応じて専門家が関与することで、将来のトラブルや誤解を防ぐことができます。

Q3.家族信託はすべての家庭に必要な制度ですか?

必ずしもすべてのご家庭に適した制度とは限りません。財産の内容が単純な場合や、相続人間の関係が明確で、遺言で十分対応できる場合もあります。

一方で、賃貸不動産や一定額の預貯金があり、長期的な生活費管理が必要なケースでは、家族信託が有効に機能することがあります。大切なのは「制度ありき」で考えるのではなく、障がいのあるお子様の将来の生活を具体的に想定し、そのためにどの方法が適しているかを検討することです。家族信託は有効な選択肢の一つですが、設計や運用を誤るとかえって負担となる可能性もあります。そのため、メリット・デメリットを理解したうえで判断することが重要です。

Q4.障がいのあるお子様自身を委託者にすることはできますか?

家族信託は、契約内容を理解し判断できる能力が必要です。そのため、十分な意思能力がない場合には、ご本人を委託者として信託契約を締結することはできません。

本記事でご紹介している設計は、親御さんがご自身の財産について将来の承継を設計するものです。障がいのあるお子様の財産を動かす制度ではありません。

親亡き後対策として家族信託をご検討される方が増えていますが、ご家庭の状況によって最適な方法は異なります。

大阪にてご相談をご検討中の方へ

「まだ元気だから大丈夫」・・そう思われるお気持ちは自然なことです。しかし、親亡き後の備えは、お元気な今だからこそできることです。

家族信託が本当に必要かどうかも含めて、まずはご家族の状況を整理するところからお手伝いします。

制度を無理におすすめすることはありません。障がいのあるお子さんの将来について少しでも不安がある方は、どうぞ一度ご相談ください。